Resolver tus dudas será mucho más fácil, de una manera precisa y en segundos con la [IA] K+ de CISS Contable Mercantil.

- Puedes preguntar cualquier información jurídica concreta formulada de manera lógica y en un lenguaje natural sin tener que detallar todo el contexto (máximo de 300 caracteres).

- Conversa con K+: aclara puntos, profundiza, amplia el contexto... y genera conocimiento conversando con K+.

- Te da la opción de elegir una respuesta experta o informal, ésta última explica la información de manera clara y directa, evitando tecnicismos jurídicos innecesarios, lo que te permite hacer copia y pega de estas respuestas para enviar por email.

- Muestra la información con enlaces a los comentarios expertos y la normativa de referencia. También puedes profundizar accediendo a las fuentes indicadas y otros contenidos relacionados: normativa, jurisprudencia, doctrina administrativa, comentarios, casos prácticos y formularios.

- Te ofrece un resumen de las cuestiones clave para que veas de un vistazo los aspectos más relevantes de tu consulta sin necesidad de entrar en detalles innecesarios.

- Traduce automáticamente las respuestas en diferentes idiomas.

Rellena el formulario para probar CISS K+ Contable Mercantil

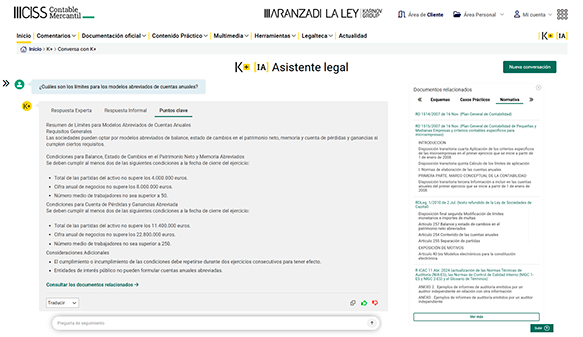

Los límites para la utilización de modelos abreviados de cuentas anuales están establecidos en los artículos 257 y 258 de la Ley de Sociedades de Capital. Estos límites son los siguientes:

1. Balance, estado de cambios en el patrimonio neto y memoria abreviados:

- Total activo ≤ 4.000.000 euros.

- Cifra anual de negocios ≤ 8.000.000 euros.

- Número medio de trabajadores del ejercicio ≤ 50 trabajadores.

2. Cuenta de pérdidas y ganancias abreviada:

- Total activo ≤ 11.400.000 euros.

- Cifra anual de negocios ≤ 22.800.000 euros.

- Número medio de trabajadores del ejercicio ≤ 250 trabajadores.

Para que una sociedad pueda optar por utilizar estos modelos abreviados, debe cumplir al menos dos de las tres circunstancias mencionadas a la fecha de cierre del ejercicio. Además, cuando una sociedad pase a cumplir dos de las circunstancias requeridas o bien deje de cumplirlas, tal situación únicamente producirá efectos si se repite durante dos ejercicios consecutivos.

Normativa

- RD 1514/2007 de 16 Nov. (Plan General de Contabilidad)

- RD 1515/2007 de 16 Nov. (Plan General de Contabilidad de Pequeñas y Medianas Empresas y criterios contables específicos para microempresas).

- RDLeg. 1/2010 de 2 Jul. (texto refundido de la Ley de Sociedades de Capital)

- R ICAC 11 Abr. 2024 (actualización de las Normas Técnicas de Auditoría (NIA-ES), las Normas de Control de Calidad Interno (NIGC 1-ES y NIGC 2-ES) y el Glosario de Términos).

¿Cómo calcular el número medio de trabajadores?

Para calcular el número medio de trabajadores en un año, se deben contar todas las personas que han trabajado en la empresa durante ese año.

- Se promedia el tiempo que cada trabajador ha estado en la empresa.

- Esto incluye a todos los empleados, incluso los directivos.

- Si la empresa ha tenido trabajadores en ERTE, también se cuentan, promediando el tiempo que han trabajado.

- Por ejemplo, si una empresa tiene 20 trabajadores y la mitad ha estado en ERTE por 6 meses, el número medio de trabajadores será 15.

K+ te lleva al futuro revolucionando tu forma de trabajar

Asistente Legal K+

- Obtén respuestas fiables basadas en la normativa siempre vigente.

- Ahorra tiempo en cada consulta con respuestas rápidas y precisas sin textos ni conceptos innecesarios.

- Profundiza en cada una de las respuestas accediendo fácilmente a los documentos relacionados.

- Minimiza riesgos o respuestas dudosas, y gana seguridad en cada respuesta.

- Conversa en tiempo real: Pregunta, repregunta, matiza… y obtén respuestas ajustadas a tu caso.

Garantías

- Un gran equipo de profesionales a tu servicio. CISS cuenta con un gran equipo de expertos y autores para cada una de las materias, del ámbito de la Administración, Tribunales y Profesionales de la Asesoría, cuyo único objetivo es ayudarte a clarificar cualquier duda.

- Una base de datos actualizada cada día. Un extraordinario equipo de especialistas trabaja para garantizar que toda la información necesaria que figura en nuestra plataforma de trabajo esté diariamente actualizada.

- Un buscador inteligente que marca la diferencia. Las funcionalidades exclusivas permiten que el buscador ofrezca en primer lugar aquella información que usted está buscando.

- Centro propio de Atención al Cliente. Contamos con un Centro de Atención al Cliente experto y formado que te atenderá con la rigurosidad y rapidez que necesitas. Por ello, si surge cualquier duda, tendrás la seguridad de poder resolverla.

- Empresa líder en información para profesionales. Aranzadi LA LEY es la compañía global líder de información, software, formación y servicios para los profesionales de los sectores jurídico, fiscal, financiero, laboral, contable, de la educación, del medioambiente y de la salud, a los que provee de las mejores soluciones para tomar decisiones con seguridad y confianza, para gestionar sus negocios con eficacia y para trabajar con éxito en un entorno cada vez más dinámico.

- Nuestra misión es ayudarte cuando tengas que acertar, por eso AENOR verifica la calidad de nuestros procesos.

- Aranzadi LA LEY con más de 900 profesionales, lidera en la actualidad el mercado español de la información profesional, siendo el único en España capaz de ofrecer servicios integrados de información, software y formación para profesionales.

Nuestros clientes hablan así de nosotros